厚生労働省は、令和7年(2025年)度の年金額について発表しました。

年金額だけに注目すれば3年連続の増額改定となりましたが、年金財政を維持するために設けられた「マクロ経済スライド」も3年連続で発動するため、増加率は賃金の伸びを0.4%分下回る結果となりました。

物価の上昇分を加味すると実質ベースでは目減りとなり、年金の増額改定を手放しで喜べない状況です。

ねんきん相談の“ラピース”へようこそ!

厚生労働省は、令和7年(2025年)度の年金額について発表しました。

年金額だけに注目すれば3年連続の増額改定となりましたが、年金財政を維持するために設けられた「マクロ経済スライド」も3年連続で発動するため、増加率は賃金の伸びを0.4%分下回る結果となりました。

物価の上昇分を加味すると実質ベースでは目減りとなり、年金の増額改定を手放しで喜べない状況です。

障害年金の申請において、よく「社会的治癒」ということばを耳にします。

お客様からも「私は社会的治癒が認められますか?」とのご質問が多くあります。

そもそも治癒には「医学的治癒」のほかに、社会保険上の「社会的治癒」があります。

厚生労働省によると「社会的治癒とは、医療行為を行う必要がなくなって、社会復帰していること」としています。

つまり、その病気が医学的治癒に至らなくても、自覚的・他覚的に病変や異常が認められず社会復帰し、かつ投薬治療がなく一定期間継続して普通の生活や就労をしている場合は、社会的治癒があったものとして、再発後の受診日を「初診日」として取り扱われることもある、ということです。

では、この「社会的治癒」がどの場面で関わってくるのでしょうか?

現在45才の男性Aさんが20年前(25歳)に「うつ病」を発症。

5年間投薬治療を行ったのち、その後の5年間は病院の受診(投薬なし)がなく、一般就労(正社員)で働いていたとします。

その後、35歳で再びうつ病を発症。

障害年金の申請を考えるようになった。

① 25歳でうつ病を発症

② 25歳~30歳 病院を受診し、投薬治療を続ける。

③ 30歳~35歳 病院の受診なし、正社員で就労する。

④ 35歳 うつ病の症状が出現し、治療(投薬)を始める。

初めて病院にかかった日なので、①で確認することとなります。

しかし、Aさんは20~25歳まで保険料の納付を怠り、免除申請の手続きも取っていなかったので、納付要件を満たすことができず、障害年金の申請は不可。

しかし、Aさんが③の期間を「社会的治癒」した、とみなされたならば、④を初診日として、改めて納付要件を確認することが出来る。

このように、過去に保険料の未納期間があり、障害年金の「納付要件」を満たしていない方でも、この「社会的治癒」によって救済される可能性が出てくることになります。

障害年金における「社会的治癒」。

多くの方が救済されることを願っています。

令和6年4月からパンフレットが新しくなります。

老齢年金・障害年金・遺族年金のパンフレットが新しくなりました。

老齢年金のパンフレット

障害年金のパンフレット

遺族年金のパンフレット

内容も一部変わっています。

気になる箇所があれば、最寄りの年金事務所へお尋ねください。

障害年金については、無料相談を承ります。

ご相談のご予約はTEL・メール・LINEからお申込みができます。

☎TEL:092-776-9998

メール・LINEは当ホームページ内からお進みください。

障害年金が決定した後、このようなご質問をよくいただきます。

A 60歳未満で障害年金2級以上の方は『法定免除』になります。

※ただし、納付を希望される方は、支払うことも可能です。

A 法定免除受けた場合、将来、老齢年金をもらう場合に基礎年金が減額されるのに対し、納付した場合は、老齢基礎年金を満額に近づけることが出来ます。

A 障害の状態が、将来に渡って続いていると判断された場合は、障害年金を受給し続けることは可能です。

A 障害年金受給者の場合は年間収入180万円未満(月額15万円)、かつ被保険者の収入の2分の1未満であることが条件になります。※協会けんぽの場合

A 65歳以降は、受給できる組み合わせが決まっています。

障害基礎年金+障害厚生年金

障害基礎年金+老齢厚生年金

老齢基礎年金+老齢厚生年金

A 日本年金機構から『障害状態確認届』が届きます。

主治医の先生にご記入していただき、年金事務所へ提出します。

A はい、ございます。

定時診断書を提出後は、新規裁定時と同じように審査がありますので、障害状態の認定が下りなければ、障害年金は停止されます。

A 働き方により異なります。

一般企業と就労支援施設、障害者雇用と一般雇用、仕事の頻度、勤続年数、給与の額、仕事の内容、仕事場で受ける援助の度合いなどにより、状況は様々です。

その他にも、多くのご質問をいただきます。

たしかに、社会保障制度(特に年金制度)は複雑でわかりにくいですよね。

障害年金をもらっている間も、『ねんきん相談所ラピース』がアドバイス、サポートをさせていただきます。

障害年金申請の代理人(社会保険労務士)をお探しの方へ

年金が決定した後のフォローも充実している事務所をお選びくださいね。

総務省から、「令和5年平均の全国消費者物価指数」(生鮮食品を含む総合指数)が公表されました。

これを踏まえ、令和6年度の年金額は、法律の規定に基づき、令和5年度から2.7%の引上げになります。

国民年金:老齢基礎年金(満額)一人分/障害基礎年金(2級)

66,250円(前年度)⇒ 68,000円(+1,750円)

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)

224,482円(前年度) ⇒ 230,483円(+6,001円)

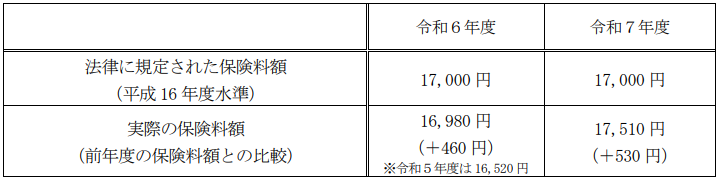

国民年金の保険料は、平成16年の年金制度改正により、毎年段階的に引き上げられてきましたが、平成29年度に上限(平成16年度水準で16,900円)に達し、引上げが完了しました。

その上で、平成31 年4月から、次世代育成支援のため「国民年金第1号被保険者 (自営業の方など)に対して、産前産後期間の保険料免除制度が施行されたことに伴い、令和元年度分より、平成16年度水準で、保険料が月額100円引き上がり17,000円となりました。

実際の保険料額は、平成16年度水準を維持するため、国民年金法第87条第3項の規定により、名目賃金の変動に応じて毎年度改定され、令和7年度の保険料額は以下の通りとなります。

保険料の上り幅が大きいですね。

納付が難しい方は、最寄りの年金事務所(国民年金課)へご相談されてください。

障害年金の申請等において、保険料の未納があり申請ができないケースがあります。

くれぐれも、未納のまま放置しないようにご注意ください。

在職老齢年金は、賃金(賞与込み月収)と年金の合計額が、支給停止調整額を上回る場合には、賃金の増加2に対し年金額を1支給停止する仕組みです。

支給停止調整額は、厚生年金保険法第46条第3項の規定により、名目賃金の変動に応じて改定され、令和6年度の支給停止調整額は以下の通りとなります。

令和6年4月以降の働き方、見直しが必要かもしれません。

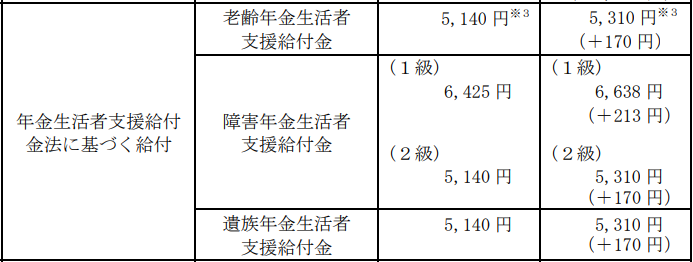

年金生活者支援給付金も増額となります。

年金額・保険料についてのご相談は、最寄りの年金事務所へお願いします。

(参考)厚生労働省 Press Release

日本に年金制度があることは、ほとんどの人が知っているとは思いますが、年金について詳しく知りたい!積極的に調べよう!と思う人は少ないように感じます。

インターネット上で、年金について説明された文章などは沢山ありますが、「読んでもよく分からない」「そもそも読む気にならない」そんな方も多いのでは?

そんな方に少しでも年金の事を身近に感じ、考えてもらうきっかけにしてほしい動画が、厚生労働省のホームページに紹介されています。

それは、「QuizKnockによる年金クイズ動画」です。

厚生労働省とテレビ番組などのクイズでお馴染みの「QuizKnock」で年金について学べる動画が全3本紹介されています。

年金の種類、物価の変動に関する問題等、年金について、楽しく学ぶことができますよ。

お時間がある時に、一度ご覧になってみてはいかかでしょうか?

自分の年金について知りたいと思ったことはありませんか?

知りたいけど、忙しくて年金事務所に行く時間がないという方が多いのではないでしょうか?

• 将来受け取る年金見込額が知りたい!

• 自分の年金記録を確認したい!

• 電子版「ねんきん定期便」について知りたい!

• 年金振込通知書などの通知を確認したい!

こんなときには「ねんきんネット」で確認出来るんです。

「ねんきんネット」は、インターネットを通じてご自身の年金の情報を手軽に確認できるサービスです。

24時間いつでもどこでも、パソコンやスマートフォンからご自身の年金情報を確認することができます。

毎年誕生月に、日本年金機構が郵送している「ねんきん定期便」がありますが、ねんきんネットでは電子版(PDFファイル)にて確認できます。

電子版「ねんきん定期便」はダウンロードが出来るため年金記録の管理・保存に便利です。

またマイナポータルを連携することで、便利な機能を利用できます。

例えば、源泉徴収票の電子データをそのまま確定申告に使えたり…など。

活用の幅が広がりますね。

「ねんきんネット」に関するパンフレットはこちら

詳しくは、日本年金機構ホームページでご確認ください。

国民年金に任意加入していなかったことにより、障害基礎年金等を受給していない障害者の方について、国民年金制度の発展過程において生じた特別な事情にかんがみ、福祉的措置として「特別障害給付金制度」が創設されました。

1. 平成3年3月以前に国民年金任意加入対象であった学生(※1)

2. 昭和61年3月以前に国民年金任意加入対象であった被用者等の配偶者(※2)であって、当時、任意加入していなかった期間内に初診日(※3)があり、現在、障害基礎年金の1級、2級相当の障害の状態にある方が対象となります。

ただし、65歳に達する日の前日までに当該障害状態に該当し、請求された方に限られます。

なお、障害基礎年金や障害厚生年金、障害共済年金などを受給することができる方は対象になりません。

また、給付金を受けるためには、厚生労働大臣の認定が必要になります。

次の(1)または(2)の昼間部在学していた学生(定時制、夜間部、通信を除く。)

(1)大学(大学院)、短大、高等学校および高等専門学校

(2)また、昭和61年4月から平成3年3月までは、上記(1)に加え、専修学校及び一部の各種学校

(1)被用者年金制度(厚生年金保険、共済組合等)の加入者の配偶者

(2)上記(1)の老齢給付受給権者及び受給資格期間満了者(通算老齢・通算退職年金を除く)の配偶者

(3)上記(1)の障害年金受給者の配偶者

(4)国会議員の配偶者

(5)地方議会議員の配偶者(ただし、昭和37年12月以降)

障害基礎年金1級相当に該当する方:令和5年度基本月額53,650円(2級の1.25倍)

障害基礎年金2級相当に該当する方:令和5年度基本月額42,920円

※特別障害給付金の月額は、前年の消費者物価指数の上昇下降に合わせて毎年度自動的に見直しされます。

• 老齢年金、遺族年金、労災補償等を受給されている場合には、その受給額分を差し引いた額を支給いたします。

(老齢年金等の額が特別障害給付金の額を上回る場合は、特別障害給付金は支給されません。)

• 特別障害給付金の支給を受けると、経過的福祉手当の受給資格は喪失します。

• 特別障害給付金は、認定を受けた後、請求月の翌月分から支給いたします。

• 支払いは、年6回(2月、4月、6月、8月、10月、12月)です。前月までの分を支給いたします。(初回支払いなど、特別な場合は、奇数月に前々月までの分の支払いを行う場合もあります。)

受給者本人の前年の所得が4,721,000円を超える場合は、給付金の全額が支給停止となり、3,704,000円を超える場合は2分の1が支給停止となります。

支給停止となる期間は、10月分から翌年9月分までとなります。

※令和3年度以降の支給対象期間が変更されました。

詳しくは「【特別障害給付金を受けている皆様へ】特別障害給付金の支給対象期間の変更について」をご参照ください。

請求の窓口は、住所地の市区役所・町村役場です。

請求は、65歳に達する日の前日までに行っていただく必要があります。

なお、特別障害給付金の審査・認定・支給にかかる事務は日本年金機構が行います。

「*」印の付いた書類は、市区役所・町村役場、年金事務所に所定の様式を備え付けています。

1. 特別障害給付金請求書(*)

2. 基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類

3. 障害の原因となった傷病にかかる診断書(*)

(障害の原因となった傷病が複数ある場合、各傷病についての診断書)

4. レントゲンフィルム(次のA~Cの傷病の場合)及び心電図所見のあるときは心電図の写し

A.呼吸器系結核、B.肺化のう症、C.けい肺(これに類似するじん肺症を含む。)

※A~C以外の傷病であっても審査または認定に際し、レントゲンフィルムが必要となる場合があります。

5. 病歴・就労状況等申立書(*)

6. 受診状況等証明書(3の診断書が初診時に治療を受けた病院と異なる場合に必要となります。)(*)

7. 特別障害給付金所得状況届(*)

8. 生年月日についての市区町村長の証明書(住民票(注)など)または戸籍の抄本(1の特別障害給付金請求書に個人番号(マイナンバー)を記載された場合)は、省略することができます。

9. 公的年金制度等から年金等を受給している場合、その受給額を明らかにする書類(年金額改定通知書など)

(1)在学(籍)証明書※

※在学(籍)証明書を添付できない場合(学生であった方)

学校に在学していたことを証明する書類(在学(籍)証明書)が、廃校により添付できない場合に限り、卒業証明書(写)、卒業証書(写)、成績通知票(写)、その他に在学していたことを明らかにすることができる書類。

なお、提出されても支給の決定が行えない場合がありますので、あらかじめご了承願います。

(2)在学内容の確認にかかる委任状(国民年金法上の適用を確認するにあたり、在学(籍)証明書では在学期間や在学の状況等が確認できない場合、事務センター・年金事務所が請求者に代わって学校に照会を行うために必要な書類となります。)(*)

(1)戸籍の謄本または抄本(生年月日及び婚姻年月日確認のため)

(2)その他、初診日において配偶者の公的年金等の加入・受給の状況を明らかにすることができる書類が必要となる場合があります。

身体障害者手帳交付申請時の診断書(写)、国民健康保険・健康保険の給付記録(写)、交通事故証明書(写)、入院記録及び診察受付簿、地方自治体の健康診断の記録(写)など。

これらの書類が無い場合は、初診日当時の状況を把握している複数の第三者各々の証明。

なお、提出されても支給の決定が行えない場合がありますので、あらかじめご了承願います。

• 給付金は、請求月の翌月分から支給いたします。

• 障害の状態の認定や、初診日、初診日における在学状況や扶養関係等を確認するために必要な書類等が全て揃わない場合であっても、請求書の受け付けを行いますので、まずは請求を行ってください。後日、不足している必要書類等をご提出いただきますようお願いいたします。

必要書類等の準備に時間がかかり、審査が遅れた場合でも、支給が決定されれば、請求月の翌月分(4月請求の場合、5月分)から支給いたします。

• なお、必要な書類等を整えていただいた場合でも、審査の結果、支給の要件に該当しないとき、あるいは支給の要件の確認ができない場合は不支給となりますので、あらかじめご了承ください。

• なお、給付金の支給を受けた方は、申請により国民年金保険料の免除を受けることができます。申請は毎年度必要となります。

特別障害給付金についてのお問い合わせは、最寄りの年金事務所へお尋ねください。

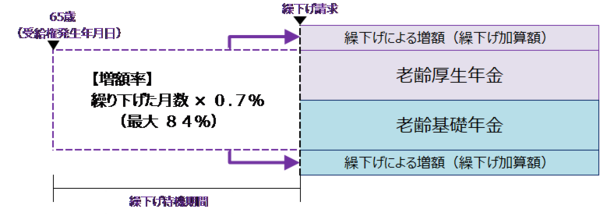

老齢基礎(厚生)年金は、65歳で受け取らずに66歳以後75歳まで※の間で繰り下げて増額した年金を受け取ることができます。

繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

また、特別支給の老齢厚生年金は「繰下げ制度」はありません。

特別支給の老齢厚生年金の受給開始年齢に達したときは速やかに請求してください。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

繰下げ受給をした場合の加算額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に下記の増額率を乗じることにより計算します。

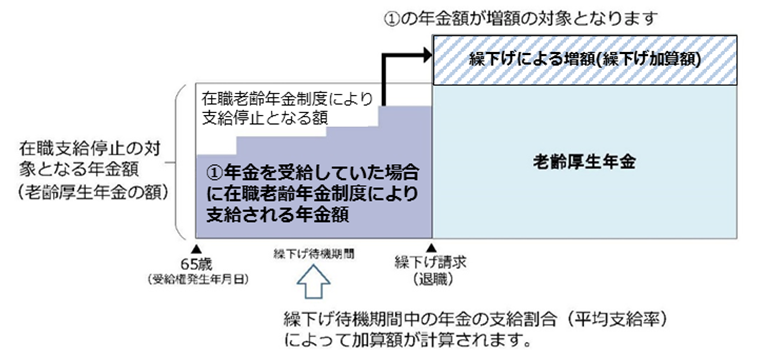

ただし、65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合に、在職老齢年金制度により支給停止される額は増額の対象になりません。

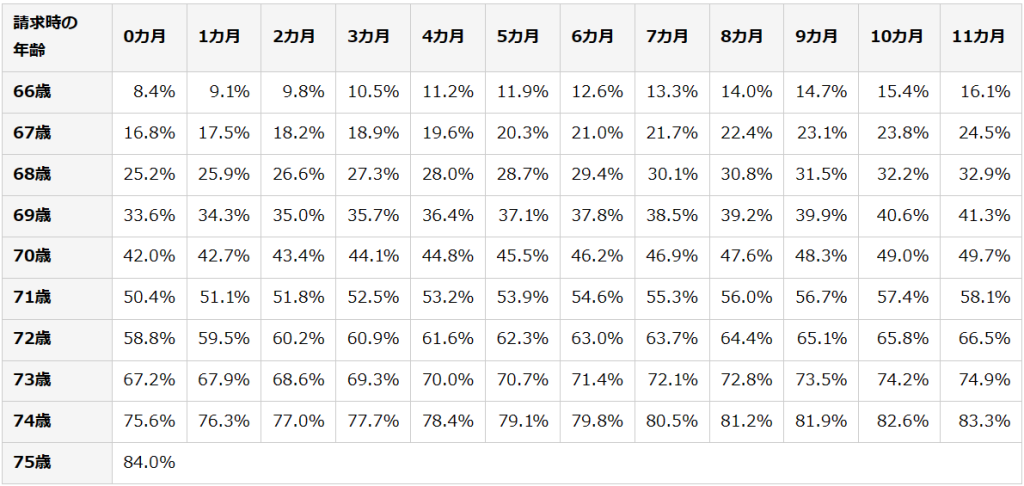

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数 ※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

老齢基礎年金・老齢厚生年金それぞれについて増額され、増額は生涯続きます。

どちらか一方のみ繰下げすることも可能です。

昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合は支給停止されていた額を除いて繰下げ加算額を計算します。

具体的には、繰下げ加算額に平均支給率を乗じることにより計算します。

平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生(退職共済)年金額)

繰下げをする際は、以下の点にご注意ください。

1. 加給年金額や振替加算額は増額の対象になりません。

また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができません。

2. 65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月(75歳の誕生日の前日の属する月)を過ぎて請求を行っても増額率は増えません。

増額された年金は、75歳までさかのぼって決定され支払われます。昭和27年4月1日以前に生まれた方は、70歳に達した月までとなります。

3. 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけません。

4. 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができません。

ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができます。

5. 66歳に達した日以後の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定され、年金の請求の手続きを遅らせても増額率は増えません。このとき、増額された年金は、他の年金が発生した月の翌月分から受け取ることができます。

6. 厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなりますので、年金の支払元である基金等にご確認ください。

7. このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

8. 繰下げ請求は、遺族が代わって行うことはできません。

繰下げ待機中に亡くなった場合で、遺族の方からの未支給年金の請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われます。

ただし、請求した時点から5年以上前の年金は時効により受け取れなくなります。

厚生年金基金または企業年金連合会(基金等)から年金を受給している方が、老齢厚生年金の支給の繰下げ請求を希望する場合は、基金等の年金も合わせて繰下げとなりますので、年金の支給先である基金等にご連絡をお願いします。

企業年金連合会への問合せ:0570(02)2666

※IP電話からは 03(5777)2666

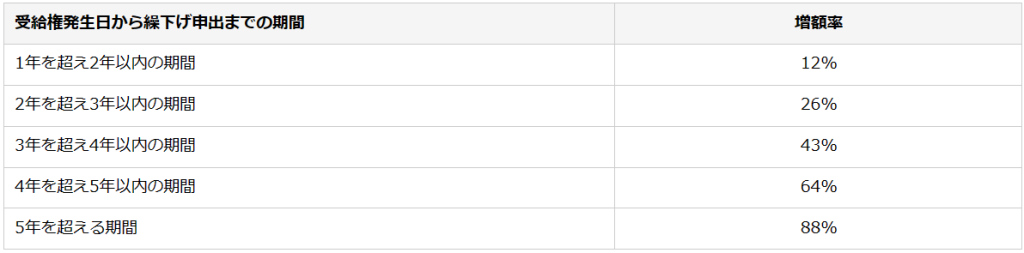

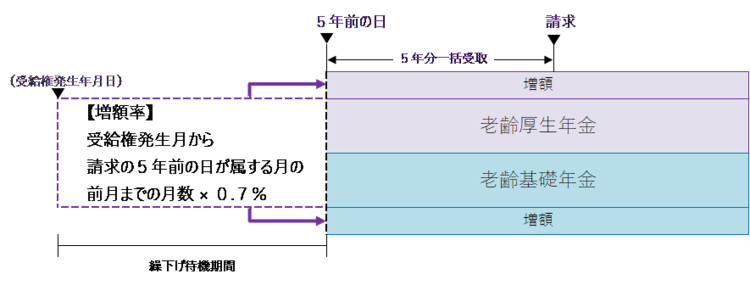

繰下げを希望し、65歳時点では年金の請求を行わなかった場合でも、実際の年金の請求時に繰下げ申出をせず、65歳到達時点の本来の年金をさかのぼって請求することも可能です。

70歳に到達した日後に、65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求の5年前の日時点で繰下げ受給の申出があったものとみなして増額された年金を一括で受け取ることとなります。

• 繰下げみなし増額制度は昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象です。

• 繰下げみなし増額制度は80歳以後に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は適用されません。

• 過去分の年金を一括して受給することにより、過去にさかのぼって医療保険・介護保険の自己負担や保険料、税金等に影響する場合があります。

手続き方法については「66歳以後に年金の請求(繰下げ請求または65歳にさかのぼって請求)をするとき」をご覧ください。

繰下げ受給を希望する場合は、66歳以後で繰下げ受給を希望する時期に手続きを行ってください。

手続きを行った時点で繰下げ増額率が決まりますので、手続きをする時期にご注意ください。

まずは最寄りの年金事務所でご相談ください。

・繰下げ請求をした場合としなかった場合の年金見込み額の確認

・繰下げ請求をした場合の逆転年齢(何歳の時点でプラスに転じるか)の確認

将来の大切な『ねんきん』こと、ゆっくり考えてみませんか?

従来の金融機関に加え、インターネット専業銀行でも受け取れます。

・ゆうちょ銀行

・都市銀行、地方銀行、信託銀行、信用金庫、信用組合及び労働金庫

・農協及び漁協

・ソニー銀行

・楽天銀行

・住信SBIネット銀行

・イオン銀行

・PayPay銀行

・GMOあおぞらネット銀行

・auじぶん銀行

・UI銀行

・みんなの銀行

インターネット専業銀行での受け取りを希望する際は、金融機関名、支店名、口座番号、口座名義(カタカナ)が確認できるページを、インターネットからプリントアウトし、届出用紙に添付してください。

詳しくは、日本年金機構ホームページでご確認ください。

2023年5月時点

障害年金の申請において、よく「社会的治癒」ということばを耳にします。

お客様からも「私は社会的治癒が認められますか?」とのご質問が多くあります。

そもそも治癒には「医学的治癒」のほかに、社会保険上の「社会的治癒」があります。

厚生労働省によると「社会的治癒とは、医療行為を行う必要がなくなって、社会復帰していること」としています。

つまり、その病気が医学的治癒に至らなくても、自覚的・他覚的に病変や異常が認められず社会復帰し、かつ投薬治療がなく一定期間継続して普通の生活や就労をしている場合は、社会的治癒があったものとして、再発後の受診日を「初診日」として取り扱われることもある、ということです。

では、この「社会的治癒」がどの場面で関わってくるのでしょうか?

現在45才の男性Aさんが20年前(25歳)に「うつ病」を発症。

5年間投薬治療を行ったのち、その後の5年間は病院の受診(投薬なし)がなく、一般就労(正社員)で働いていたとします。

その後、35歳で再びうつ病を発症。

障害年金の申請を考えるようになった。

① 25歳でうつ病を発症

② 25歳~30歳 病院を受診し、投薬治療を続ける。

③ 30歳~35歳 病院の受診なし、正社員で就労する。

④ 35歳 うつ病の症状が出現し、治療(投薬)を始める。

初めて病院にかかった日なので、①で確認することとなります。

しかし、Aさんは20~25歳まで保険料の納付を怠り、免除申請の手続きも取っていなかったので、納付要件を満たすことができず、障害年金の申請は不可。

しかし、Aさんが③の期間を「社会的治癒」した、とみなされたならば、④を初診日として、改めて納付要件を確認することが出来る。

このように、過去に保険料の未納期間があり、障害年金の「納付要件」を満たしていない方でも、この「社会的治癒」によって救済される可能性が出てくることになります。

障害年金における「社会的治癒」。

多くの方が救済されることを願っています。

令和6年4月からパンフレットが新しくなります。

老齢年金・障害年金・遺族年金のパンフレットが新しくなりました。

老齢年金のパンフレット

障害年金のパンフレット

遺族年金のパンフレット

内容も一部変わっています。

気になる箇所があれば、最寄りの年金事務所へお尋ねください。

障害年金については、無料相談を承ります。

ご相談のご予約はTEL・メール・LINEからお申込みができます。

☎TEL:092-776-9998

メール・LINEは当ホームページ内からお進みください。

障害年金が決定した後、このようなご質問をよくいただきます。

A 60歳未満で障害年金2級以上の方は『法定免除』になります。

※ただし、納付を希望される方は、支払うことも可能です。

A 法定免除受けた場合、将来、老齢年金をもらう場合に基礎年金が減額されるのに対し、納付した場合は、老齢基礎年金を満額に近づけることが出来ます。

A 障害の状態が、将来に渡って続いていると判断された場合は、障害年金を受給し続けることは可能です。

A 障害年金受給者の場合は年間収入180万円未満(月額15万円)、かつ被保険者の収入の2分の1未満であることが条件になります。※協会けんぽの場合

A 65歳以降は、受給できる組み合わせが決まっています。

障害基礎年金+障害厚生年金

障害基礎年金+老齢厚生年金

老齢基礎年金+老齢厚生年金

A 日本年金機構から『障害状態確認届』が届きます。

主治医の先生にご記入していただき、年金事務所へ提出します。

A はい、ございます。

定時診断書を提出後は、新規裁定時と同じように審査がありますので、障害状態の認定が下りなければ、障害年金は停止されます。

A 働き方により異なります。

一般企業と就労支援施設、障害者雇用と一般雇用、仕事の頻度、勤続年数、給与の額、仕事の内容、仕事場で受ける援助の度合いなどにより、状況は様々です。

その他にも、多くのご質問をいただきます。

たしかに、社会保障制度(特に年金制度)は複雑でわかりにくいですよね。

障害年金をもらっている間も、『ねんきん相談所ラピース』がアドバイス、サポートをさせていただきます。

障害年金申請の代理人(社会保険労務士)をお探しの方へ

年金が決定した後のフォローも充実している事務所をお選びくださいね。

総務省から、「令和5年平均の全国消費者物価指数」(生鮮食品を含む総合指数)が公表されました。

これを踏まえ、令和6年度の年金額は、法律の規定に基づき、令和5年度から2.7%の引上げになります。

国民年金:老齢基礎年金(満額)一人分/障害基礎年金(2級)

66,250円(前年度)⇒ 68,000円(+1,750円)

厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)

224,482円(前年度) ⇒ 230,483円(+6,001円)

国民年金の保険料は、平成16年の年金制度改正により、毎年段階的に引き上げられてきましたが、平成29年度に上限(平成16年度水準で16,900円)に達し、引上げが完了しました。

その上で、平成31 年4月から、次世代育成支援のため「国民年金第1号被保険者 (自営業の方など)に対して、産前産後期間の保険料免除制度が施行されたことに伴い、令和元年度分より、平成16年度水準で、保険料が月額100円引き上がり17,000円となりました。

実際の保険料額は、平成16年度水準を維持するため、国民年金法第87条第3項の規定により、名目賃金の変動に応じて毎年度改定され、令和7年度の保険料額は以下の通りとなります。

保険料の上り幅が大きいですね。

納付が難しい方は、最寄りの年金事務所(国民年金課)へご相談されてください。

障害年金の申請等において、保険料の未納があり申請ができないケースがあります。

くれぐれも、未納のまま放置しないようにご注意ください。

在職老齢年金は、賃金(賞与込み月収)と年金の合計額が、支給停止調整額を上回る場合には、賃金の増加2に対し年金額を1支給停止する仕組みです。

支給停止調整額は、厚生年金保険法第46条第3項の規定により、名目賃金の変動に応じて改定され、令和6年度の支給停止調整額は以下の通りとなります。

令和6年4月以降の働き方、見直しが必要かもしれません。

年金生活者支援給付金も増額となります。

年金額・保険料についてのご相談は、最寄りの年金事務所へお願いします。

(参考)厚生労働省 Press Release

日本に年金制度があることは、ほとんどの人が知っているとは思いますが、年金について詳しく知りたい!積極的に調べよう!と思う人は少ないように感じます。

インターネット上で、年金について説明された文章などは沢山ありますが、「読んでもよく分からない」「そもそも読む気にならない」そんな方も多いのでは?

そんな方に少しでも年金の事を身近に感じ、考えてもらうきっかけにしてほしい動画が、厚生労働省のホームページに紹介されています。

それは、「QuizKnockによる年金クイズ動画」です。

厚生労働省とテレビ番組などのクイズでお馴染みの「QuizKnock」で年金について学べる動画が全3本紹介されています。

年金の種類、物価の変動に関する問題等、年金について、楽しく学ぶことができますよ。

お時間がある時に、一度ご覧になってみてはいかかでしょうか?

自分の年金について知りたいと思ったことはありませんか?

知りたいけど、忙しくて年金事務所に行く時間がないという方が多いのではないでしょうか?

• 将来受け取る年金見込額が知りたい!

• 自分の年金記録を確認したい!

• 電子版「ねんきん定期便」について知りたい!

• 年金振込通知書などの通知を確認したい!

こんなときには「ねんきんネット」で確認出来るんです。

「ねんきんネット」は、インターネットを通じてご自身の年金の情報を手軽に確認できるサービスです。

24時間いつでもどこでも、パソコンやスマートフォンからご自身の年金情報を確認することができます。

毎年誕生月に、日本年金機構が郵送している「ねんきん定期便」がありますが、ねんきんネットでは電子版(PDFファイル)にて確認できます。

電子版「ねんきん定期便」はダウンロードが出来るため年金記録の管理・保存に便利です。

またマイナポータルを連携することで、便利な機能を利用できます。

例えば、源泉徴収票の電子データをそのまま確定申告に使えたり…など。

活用の幅が広がりますね。

「ねんきんネット」に関するパンフレットはこちら

詳しくは、日本年金機構ホームページでご確認ください。

国民年金に任意加入していなかったことにより、障害基礎年金等を受給していない障害者の方について、国民年金制度の発展過程において生じた特別な事情にかんがみ、福祉的措置として「特別障害給付金制度」が創設されました。

1. 平成3年3月以前に国民年金任意加入対象であった学生(※1)

2. 昭和61年3月以前に国民年金任意加入対象であった被用者等の配偶者(※2)であって、当時、任意加入していなかった期間内に初診日(※3)があり、現在、障害基礎年金の1級、2級相当の障害の状態にある方が対象となります。

ただし、65歳に達する日の前日までに当該障害状態に該当し、請求された方に限られます。

なお、障害基礎年金や障害厚生年金、障害共済年金などを受給することができる方は対象になりません。

また、給付金を受けるためには、厚生労働大臣の認定が必要になります。

次の(1)または(2)の昼間部在学していた学生(定時制、夜間部、通信を除く。)

(1)大学(大学院)、短大、高等学校および高等専門学校

(2)また、昭和61年4月から平成3年3月までは、上記(1)に加え、専修学校及び一部の各種学校

(1)被用者年金制度(厚生年金保険、共済組合等)の加入者の配偶者

(2)上記(1)の老齢給付受給権者及び受給資格期間満了者(通算老齢・通算退職年金を除く)の配偶者

(3)上記(1)の障害年金受給者の配偶者

(4)国会議員の配偶者

(5)地方議会議員の配偶者(ただし、昭和37年12月以降)

障害基礎年金1級相当に該当する方:令和5年度基本月額53,650円(2級の1.25倍)

障害基礎年金2級相当に該当する方:令和5年度基本月額42,920円

※特別障害給付金の月額は、前年の消費者物価指数の上昇下降に合わせて毎年度自動的に見直しされます。

• 老齢年金、遺族年金、労災補償等を受給されている場合には、その受給額分を差し引いた額を支給いたします。

(老齢年金等の額が特別障害給付金の額を上回る場合は、特別障害給付金は支給されません。)

• 特別障害給付金の支給を受けると、経過的福祉手当の受給資格は喪失します。

• 特別障害給付金は、認定を受けた後、請求月の翌月分から支給いたします。

• 支払いは、年6回(2月、4月、6月、8月、10月、12月)です。前月までの分を支給いたします。(初回支払いなど、特別な場合は、奇数月に前々月までの分の支払いを行う場合もあります。)

受給者本人の前年の所得が4,721,000円を超える場合は、給付金の全額が支給停止となり、3,704,000円を超える場合は2分の1が支給停止となります。

支給停止となる期間は、10月分から翌年9月分までとなります。

※令和3年度以降の支給対象期間が変更されました。

詳しくは「【特別障害給付金を受けている皆様へ】特別障害給付金の支給対象期間の変更について」をご参照ください。

請求の窓口は、住所地の市区役所・町村役場です。

請求は、65歳に達する日の前日までに行っていただく必要があります。

なお、特別障害給付金の審査・認定・支給にかかる事務は日本年金機構が行います。

「*」印の付いた書類は、市区役所・町村役場、年金事務所に所定の様式を備え付けています。

1. 特別障害給付金請求書(*)

2. 基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類

3. 障害の原因となった傷病にかかる診断書(*)

(障害の原因となった傷病が複数ある場合、各傷病についての診断書)

4. レントゲンフィルム(次のA~Cの傷病の場合)及び心電図所見のあるときは心電図の写し

A.呼吸器系結核、B.肺化のう症、C.けい肺(これに類似するじん肺症を含む。)

※A~C以外の傷病であっても審査または認定に際し、レントゲンフィルムが必要となる場合があります。

5. 病歴・就労状況等申立書(*)

6. 受診状況等証明書(3の診断書が初診時に治療を受けた病院と異なる場合に必要となります。)(*)

7. 特別障害給付金所得状況届(*)

8. 生年月日についての市区町村長の証明書(住民票(注)など)または戸籍の抄本(1の特別障害給付金請求書に個人番号(マイナンバー)を記載された場合)は、省略することができます。

9. 公的年金制度等から年金等を受給している場合、その受給額を明らかにする書類(年金額改定通知書など)

(1)在学(籍)証明書※

※在学(籍)証明書を添付できない場合(学生であった方)

学校に在学していたことを証明する書類(在学(籍)証明書)が、廃校により添付できない場合に限り、卒業証明書(写)、卒業証書(写)、成績通知票(写)、その他に在学していたことを明らかにすることができる書類。

なお、提出されても支給の決定が行えない場合がありますので、あらかじめご了承願います。

(2)在学内容の確認にかかる委任状(国民年金法上の適用を確認するにあたり、在学(籍)証明書では在学期間や在学の状況等が確認できない場合、事務センター・年金事務所が請求者に代わって学校に照会を行うために必要な書類となります。)(*)

(1)戸籍の謄本または抄本(生年月日及び婚姻年月日確認のため)

(2)その他、初診日において配偶者の公的年金等の加入・受給の状況を明らかにすることができる書類が必要となる場合があります。

身体障害者手帳交付申請時の診断書(写)、国民健康保険・健康保険の給付記録(写)、交通事故証明書(写)、入院記録及び診察受付簿、地方自治体の健康診断の記録(写)など。

これらの書類が無い場合は、初診日当時の状況を把握している複数の第三者各々の証明。

なお、提出されても支給の決定が行えない場合がありますので、あらかじめご了承願います。

• 給付金は、請求月の翌月分から支給いたします。

• 障害の状態の認定や、初診日、初診日における在学状況や扶養関係等を確認するために必要な書類等が全て揃わない場合であっても、請求書の受け付けを行いますので、まずは請求を行ってください。後日、不足している必要書類等をご提出いただきますようお願いいたします。

必要書類等の準備に時間がかかり、審査が遅れた場合でも、支給が決定されれば、請求月の翌月分(4月請求の場合、5月分)から支給いたします。

• なお、必要な書類等を整えていただいた場合でも、審査の結果、支給の要件に該当しないとき、あるいは支給の要件の確認ができない場合は不支給となりますので、あらかじめご了承ください。

• なお、給付金の支給を受けた方は、申請により国民年金保険料の免除を受けることができます。申請は毎年度必要となります。

特別障害給付金についてのお問い合わせは、最寄りの年金事務所へお尋ねください。

老齢基礎(厚生)年金は、65歳で受け取らずに66歳以後75歳まで※の間で繰り下げて増額した年金を受け取ることができます。

繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

また、特別支給の老齢厚生年金は「繰下げ制度」はありません。

特別支給の老齢厚生年金の受給開始年齢に達したときは速やかに請求してください。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

繰下げ受給をした場合の加算額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に下記の増額率を乗じることにより計算します。

ただし、65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合に、在職老齢年金制度により支給停止される額は増額の対象になりません。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数 ※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

老齢基礎年金・老齢厚生年金それぞれについて増額され、増額は生涯続きます。

どちらか一方のみ繰下げすることも可能です。

昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合は支給停止されていた額を除いて繰下げ加算額を計算します。

具体的には、繰下げ加算額に平均支給率を乗じることにより計算します。

平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生(退職共済)年金額)

繰下げをする際は、以下の点にご注意ください。

1. 加給年金額や振替加算額は増額の対象になりません。

また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができません。

2. 65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月(75歳の誕生日の前日の属する月)を過ぎて請求を行っても増額率は増えません。

増額された年金は、75歳までさかのぼって決定され支払われます。昭和27年4月1日以前に生まれた方は、70歳に達した月までとなります。

3. 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけません。

4. 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができません。

ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができます。

5. 66歳に達した日以後の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定され、年金の請求の手続きを遅らせても増額率は増えません。このとき、増額された年金は、他の年金が発生した月の翌月分から受け取ることができます。

6. 厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなりますので、年金の支払元である基金等にご確認ください。

7. このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

8. 繰下げ請求は、遺族が代わって行うことはできません。

繰下げ待機中に亡くなった場合で、遺族の方からの未支給年金の請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われます。

ただし、請求した時点から5年以上前の年金は時効により受け取れなくなります。

厚生年金基金または企業年金連合会(基金等)から年金を受給している方が、老齢厚生年金の支給の繰下げ請求を希望する場合は、基金等の年金も合わせて繰下げとなりますので、年金の支給先である基金等にご連絡をお願いします。

企業年金連合会への問合せ:0570(02)2666

※IP電話からは 03(5777)2666

繰下げを希望し、65歳時点では年金の請求を行わなかった場合でも、実際の年金の請求時に繰下げ申出をせず、65歳到達時点の本来の年金をさかのぼって請求することも可能です。

70歳に到達した日後に、65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求の5年前の日時点で繰下げ受給の申出があったものとみなして増額された年金を一括で受け取ることとなります。

• 繰下げみなし増額制度は昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象です。

• 繰下げみなし増額制度は80歳以後に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は適用されません。

• 過去分の年金を一括して受給することにより、過去にさかのぼって医療保険・介護保険の自己負担や保険料、税金等に影響する場合があります。

手続き方法については「66歳以後に年金の請求(繰下げ請求または65歳にさかのぼって請求)をするとき」をご覧ください。

繰下げ受給を希望する場合は、66歳以後で繰下げ受給を希望する時期に手続きを行ってください。

手続きを行った時点で繰下げ増額率が決まりますので、手続きをする時期にご注意ください。

まずは最寄りの年金事務所でご相談ください。

・繰下げ請求をした場合としなかった場合の年金見込み額の確認

・繰下げ請求をした場合の逆転年齢(何歳の時点でプラスに転じるか)の確認

将来の大切な『ねんきん』こと、ゆっくり考えてみませんか?

従来の金融機関に加え、インターネット専業銀行でも受け取れます。

・ゆうちょ銀行

・都市銀行、地方銀行、信託銀行、信用金庫、信用組合及び労働金庫

・農協及び漁協

・ソニー銀行

・楽天銀行

・住信SBIネット銀行

・イオン銀行

・PayPay銀行

・GMOあおぞらネット銀行

・auじぶん銀行

・UI銀行

・みんなの銀行

インターネット専業銀行での受け取りを希望する際は、金融機関名、支店名、口座番号、口座名義(カタカナ)が確認できるページを、インターネットからプリントアウトし、届出用紙に添付してください。

詳しくは、日本年金機構ホームページでご確認ください。

2023年5月時点

〒814-0011

福岡県福岡市早良区高取2丁目8-13-102

zephyr takatori

営業時間/9:00~18:00

Fax. 092-776-9998