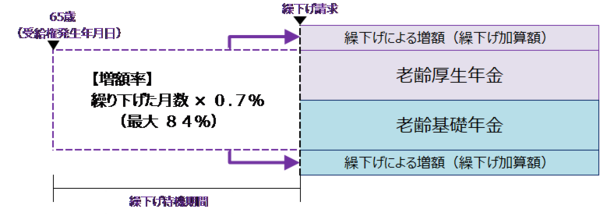

年金の繰下げ受給

老齢基礎(厚生)年金は、65歳で受け取らずに66歳以後75歳まで※の間で繰り下げて増額した年金を受け取ることができます。

繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

また、特別支給の老齢厚生年金は「繰下げ制度」はありません。

特別支給の老齢厚生年金の受給開始年齢に達したときは速やかに請求してください。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

繰下げ加算額

繰下げ受給をした場合の加算額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に下記の増額率を乗じることにより計算します。

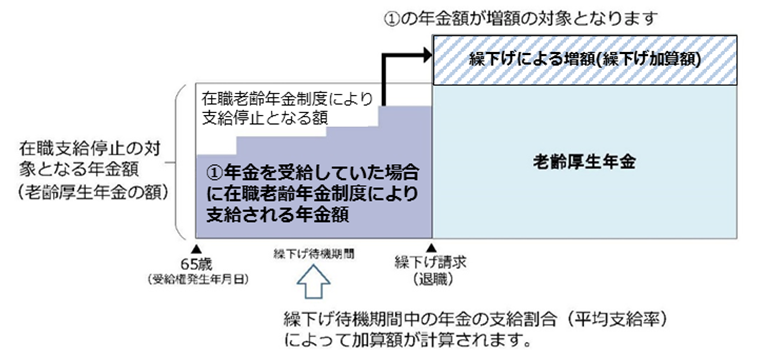

ただし、65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合に、在職老齢年金制度により支給停止される額は増額の対象になりません。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数 ※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

老齢基礎年金・老齢厚生年金それぞれについて増額され、増額は生涯続きます。

どちらか一方のみ繰下げすることも可能です。

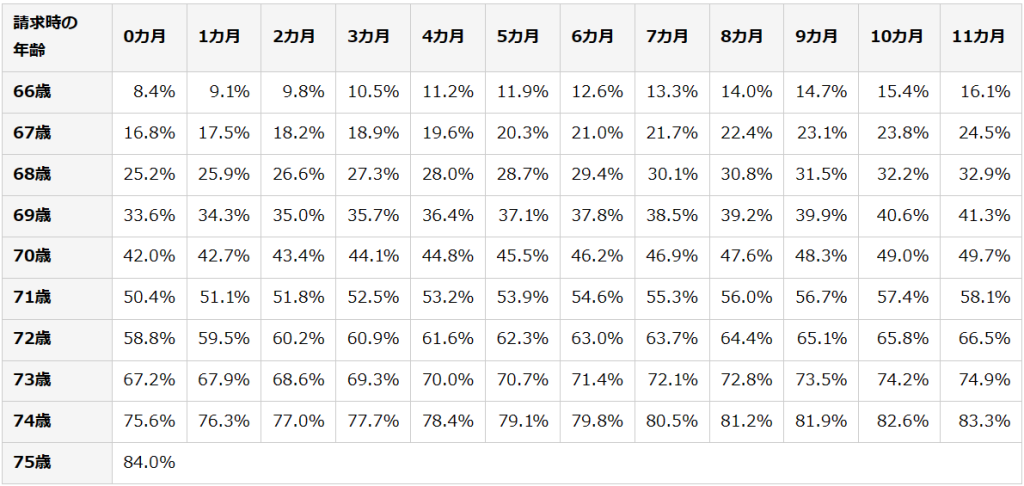

繰下げ増額率早見表

昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

参考 昭和16年4月1日以前生まれの方の老齢基礎年金については年単位の増額率となります。

在職老齢年金制度により支給停止される額

65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合は支給停止されていた額を除いて繰下げ加算額を計算します。

具体的には、繰下げ加算額に平均支給率を乗じることにより計算します。

平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生(退職共済)年金額)

繰下げの注意点

繰下げをする際は、以下の点にご注意ください。

1. 加給年金額や振替加算額は増額の対象になりません。

また、繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取ることができません。

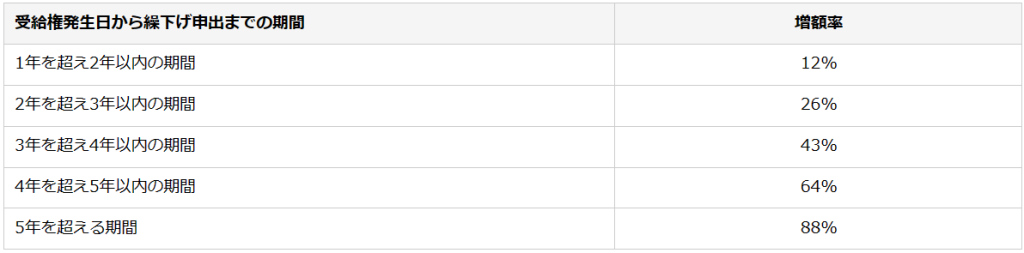

2. 65歳に達した時点で老齢基礎年金を受け取る権利がある場合、75歳に達した月(75歳の誕生日の前日の属する月)を過ぎて請求を行っても増額率は増えません。

増額された年金は、75歳までさかのぼって決定され支払われます。昭和27年4月1日以前に生まれた方は、70歳に達した月までとなります。

3. 日本年金機構と共済組合等から複数の老齢厚生年金(退職共済年金)を受け取ることができる場合は、すべての老齢厚生年金について同時に繰下げ受給の請求をしなくてはいけません。

4. 65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができません。

ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができます。

5. 66歳に達した日以後の繰下げ待機期間中に、他の公的年金の受給権(配偶者が死亡して遺族年金が発生した場合など)を得た場合には、その時点で増額率が固定され、年金の請求の手続きを遅らせても増額率は増えません。このとき、増額された年金は、他の年金が発生した月の翌月分から受け取ることができます。

6. 厚生年金基金または企業年金連合会(基金等)から年金を受け取っている方が、老齢厚生年金の繰下げを希望する場合は、基金等の年金もあわせて繰下げとなりますので、年金の支払元である基金等にご確認ください。

7. このほか、年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

8. 繰下げ請求は、遺族が代わって行うことはできません。

繰下げ待機中に亡くなった場合で、遺族の方からの未支給年金の請求が可能な場合は、65歳時点の年金額で決定したうえで、過去分の年金額が一括して未支給年金として支払われます。

ただし、請求した時点から5年以上前の年金は時効により受け取れなくなります。

基金加入者の方へ

厚生年金基金または企業年金連合会(基金等)から年金を受給している方が、老齢厚生年金の支給の繰下げ請求を希望する場合は、基金等の年金も合わせて繰下げとなりますので、年金の支給先である基金等にご連絡をお願いします。

企業年金連合会への問合せ:0570(02)2666

※IP電話からは 03(5777)2666

繰下げ請求を行わず、さかのぼって年金を受け取る場合

繰下げを希望し、65歳時点では年金の請求を行わなかった場合でも、実際の年金の請求時に繰下げ申出をせず、65歳到達時点の本来の年金をさかのぼって請求することも可能です。

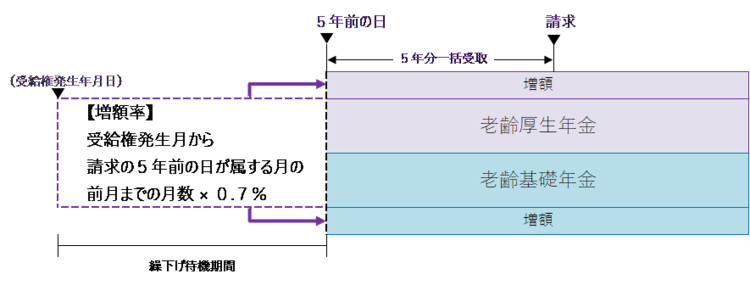

本来の年金をさかのぼって受け取る場合の増額制度(特例的な繰下げみなし増額制度)

70歳に到達した日後に、65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、請求の5年前の日時点で繰下げ受給の申出があったものとみなして増額された年金を一括で受け取ることとなります。

• 繰下げみなし増額制度は昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象です。

• 繰下げみなし増額制度は80歳以後に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は適用されません。

• 過去分の年金を一括して受給することにより、過去にさかのぼって医療保険・介護保険の自己負担や保険料、税金等に影響する場合があります。

繰下げ受給の手続き

手続き方法については「66歳以後に年金の請求(繰下げ請求または65歳にさかのぼって請求)をするとき」をご覧ください。

繰下げ受給を希望する場合は、66歳以後で繰下げ受給を希望する時期に手続きを行ってください。

手続きを行った時点で繰下げ増額率が決まりますので、手続きをする時期にご注意ください。

最後に~繰下げ請求をご検討の方へ~

まずは最寄りの年金事務所でご相談ください。

・繰下げ請求をした場合としなかった場合の年金見込み額の確認

・繰下げ請求をした場合の逆転年齢(何歳の時点でプラスに転じるか)の確認

将来の大切な『ねんきん』こと、ゆっくり考えてみませんか?